| Автор |

Сообщение |

дмитрий1953

Возраст: 70

Сообщения: 22

Откуда: донецк

|

Добавлено:

Пн, 02 Сен 2013 15:35 Добавлено:

Пн, 02 Сен 2013 15:35 |

|

Спасибо всем уважаемым мэтрам Оценки подготовившим и подписавшим обращение. Я думаю, что под этим обращением готовы подписаться все действующие, уважающие свою профессию, оценщики.

Однако, я не согласен с alex_s в том, что надо создать национальный стандарт Налоговой оценки, так как уже есть НС 1 и НС2, в которых прописаны основные понятия и процедуры. Чем больше будет написано стандартов, тем больше будет разночтений одних и тех же понятий.

В технике есть принцип, чем меньше составных частей в механизме, тем надежней работает механизм. Этот принцип справедлив и для законодательства - чем меньше законов и изменений с дополнениями к ним, тем законы более конкретны, и тем меньше двухчтений одних и тех же понятий...

С моей точки зрения, все изменения и дополнения в законодательстве делаются в большинстве случаев, под определенных людей, для определенных целей.

И еще, я не верю, что в ФГИ (рядовые сотрудники которые тянут всю работу) не понимают абсурдности и противозаконности постановления №231, но есть руководители которых заинтересовали в внедрении постановления №231. |

|

|

|

|

|

anfisa

Сообщения: 366

|

| Добавлено:

Пн, 02 Сен 2013 20:11 |

|

| Gorets33 писал(а): |

И подумалось, что в Уголовном Кодексе очень уж такие действия подпадают под описание, данное в п.5 ст.186 УК Украины: грабеж, совершенный организованной группой лиц...  |

представилась сцена в СИзо с Галустяном:

-а ну говори фамилию, имя, отчество!

- Александр Родионович Бородач!

- кем работаешь?

- этот...ну как его... а!...налоговый оценщик |

_________________

Все не так плохо: нас не продавали - нас выдали даром. (Карел Чапек) |

|

|

|

K_BM

Возраст: 52

Сообщения: 355

Откуда: Одеса

|

| Добавлено:

Пн, 02 Сен 2013 21:09 |

|

| дмитрий1953 писал(а): |

| ... В технике есть принцип, чем меньше составных частей в механизме, тем надежней работает механизм. Этот принцип справедлив и для законодательства - чем меньше законов и изменений с дополнениями к ним, тем законы более конкретны, и тем меньше двухчтений одних и тех же понятий... |

Ай, молодець. Тільки незначне уточнення - закон в дисц."Надійність": "Чим складніше механізм - тим менш надійний". Що характерно і для корегування характеристик функціональних аналогів і т.д. |

_________________

Усвідомити мету, оцінити ситуацію, прийняти рішення |

|

|

|

Gorets33

Гость

|

| Добавлено:

Пн, 02 Сен 2013 21:24 |

|

| anfisa писал(а): |

| Gorets33 писал(а): |

| И подумалось, что в Уголовном Кодексе очень уж такие действия подпадают под описание, данное в п.5 ст.186 УК Украины: грабеж, совершенный организованной группой лиц... |

представилась сцена в СИзо с Галустяном:

-а ну говори фамилию, имя, отчество!

- Александр Родионович Бородач!

- кем работаешь?

- этот...ну как его... а!...налоговый оценщик |

Твои бы слова да в уши, кому надо...  |

|

|

|

|

|

alex_s

Сообщения: 430

|

| Добавлено:

Вт, 03 Сен 2013 06:54 |

|

Последняя победная реляция Фонда - просто издевательство над здравым смыслом. Если целью, преследуемой п231, является удешевление оценки, а именно так заявлено в резюме релиза, то, как минимум предполагается, что автор имеет перед собой две калькуляции - до и после. Нет, все с потолка. Заявлено об удвоении числа НО. Все налоговые СОДы новые - троечники. Одна фирма, бывшая утошная, попала в число счастливцев непонятно за какие заслуги. Теперь 23 старые фирмы будут за 100 новых фирм делать НО. Замечательное удешевление. Т. е. тратится будет вдвое больше ресурсов, чем ранее. Теперь об автоматизации оценки. Для введения такого замечательного понятия, как минимум, нужно на нормативном уровне прописать корректировки, ввести допустимые границы. А удешевить можно просто установив цену за услуги. Приказом Фонда. |

|

|

|

|

|

alex_s

Сообщения: 430

|

| Добавлено:

Вт, 03 Сен 2013 10:48 |

|

Кстати, нотариусы уже придумали массу законных способов обойти как перевод на безналичные рельсы, так и ограничения в налоговой оценке.

А Фонду давно пора понять, что любое ограничение или аккредитация ведет к удорожанию, тут не поможет не замечательная массовая автоматизированная оценка, ни тысяча постронних людей с корочками НО.

И если так замечательна автоматизированная массовая оценка, прошедшая "жесточайший" контроль СУКА,

чем в дальнейшем будет кормиться комиссия от проверенных и утвержденных ею же людей? |

|

|

|

|

|

anfisa

Сообщения: 366

|

| Добавлено:

Вт, 03 Сен 2013 15:53 |

|

| alex_s писал(а): |

| чем в дальнейшем будет кормиться комиссия от проверенных и утвержденных ею же людей? |

макаронами, с..ка  |

_________________

Все не так плохо: нас не продавали - нас выдали даром. (Карел Чапек) |

|

|

|

WASDEROZON

Гость

|

| Добавлено:

Пт, 06 Сен 2013 23:11 |

|

вариант привлечения внимания мирового сообщества к коррупции в Украине http://roadcontrol.org.ua/node/1888

по протоптанной дорожке ДК ,как развитие их темы уже на примере оценки

| Цитата: |

| Сентябрь 6, 2013 - 10:36 Находясь в Соединенных штатах Америки руководитель издания "Дорожный контроль" Ростислав Шапошников ... провели официальную встречу с представителями властей США. Тема разговора - систематические коррупционные действия органов МВД Украины и факты нападения на граждан и журналистов. "Дорожный контроль" передал почти 1,5 тыс. документов и видеозаписи.......Получив документы, представители властей США были, мягко говоря, шокированы. На международных встречах, украинские чиновники рассказывают, что в нашей стране якобы демократия и свобода слова. .........На сегодняшний день, уже есть конкретные результаты данной встречи - правительство США официально отреагировало на поданные "Дорожным контролем" документы. |

|

|

|

|

|

|

Gorets33

Гость

|

| Добавлено:

Сб, 07 Сен 2013 13:28 |

|

Коллеги! Есть предложение! В СМИ появилась информация о том, что некая европейская общественная ассоциация начинает проверку Украины на предмет уровня коррупции и организованной преступности в рамках рассмотрения предстоящей Ассоциации Украины и ЕС. В связи с этим появилось желание проинформировать данную организацию о коррупционной схеме в сфере оценки. Отослать сообщение можно по этому адресу:

http://www.o-c-o.net/#!contact-us

Прикрепляю файл со своим текстом на русском и английском языках. Правда, английский язык ужасен, поскольку переводил онлайн-переводчиком.  Если кто-то переведет на нормальный английский - полагаю, будет хорошо. Каждый может написать в данную организацию все, что считает нужным, а можете использовать мой вариант! Предлагаю писать и отсылать! Чем больше мы напишем - тем больше вероятности, что на письма отреагируют. Если кто-то переведет на нормальный английский - полагаю, будет хорошо. Каждый может написать в данную организацию все, что считает нужным, а можете использовать мой вариант! Предлагаю писать и отсылать! Чем больше мы напишем - тем больше вероятности, что на письма отреагируют. |

| Описание: |

|

Downloads |

| Имя файла: |

в Ассоциацию, Швейцария.doc |

| Размер файла: |

31.5 Kб |

| Скачан: |

39 раз |

|

|

|

|

Константин LK

Сообщения: 9

Откуда: киевская область

|

| Добавлено:

Вс, 08 Сен 2013 14:58 |

|

Я только сегодня зарегистрировался на форуме. Но читаю его давно. В оценке фактически (если считать стажировку) с 2004 года. Хочу сказать свое мнение по поводу обращения. Обращение хорошее, но обращено оно не в ту сторону. Это обращение нужно было бы одновременно в евросоюз забросить. А у нас, что в ВР, что у президента, что у премьера, вызовет разве что гримасу отвращения и надоедливой мухи. Неужели до сих пор не поняли, что в нашей стране власть предержащим глубоко наср... и положить на проблемы какого то там народа. Их в первую очередь заботит проблема собственного достатка власти и денег, все остальное для них прах и пыль под ногами, как простые оценщики, так и именитые!!! И несмотря на все обращения внутри страны, судебные иски, они сделают так как им это нужно и, повторюсь, сра... они хотели на Украинские законы, здравый смысл, да и вообще просто смысл!!! Заранее прошу прощения за резкость тона и нелицеприятные выражения! |

_________________

Давайте накупим леденцов и подарим их тем кто нас не любит... и пусть сосут! |

|

|

|

Gorets33

Гость

|

| Добавлено:

Вс, 08 Сен 2013 15:50 |

|

| Константин LK писал(а): |

| Обращение хорошее, но обращено оно не в ту сторону. Это обращение нужно было бы одновременно в евросоюз забросить. |

Адресок подскажете?  |

|

|

|

|

|

Sova

Сообщения: 1782

Откуда: г.Донецк

|

| Добавлено:

Вт, 01 Окт 2013 23:28 |

|

| Цитата: |

Народному депутату України

______________________________________

01008, Київ, вул. М.Грушевського, 5

Учасників

XVIII Міжнародної науково-практичної

конференції на тему: «Актуальні питання оцінки»

Шановний ____________________________________________________!

На виконання Національного плану дій на 2013 рік щодо впровадження Програми економічних реформ на 2010 – 2014 роки „Заможне суспільство, конкурентоспроможна економіка, ефективна держава” до Верховної ради України Урядом було подано законопроект № 2539а від 05.07.2013 року.

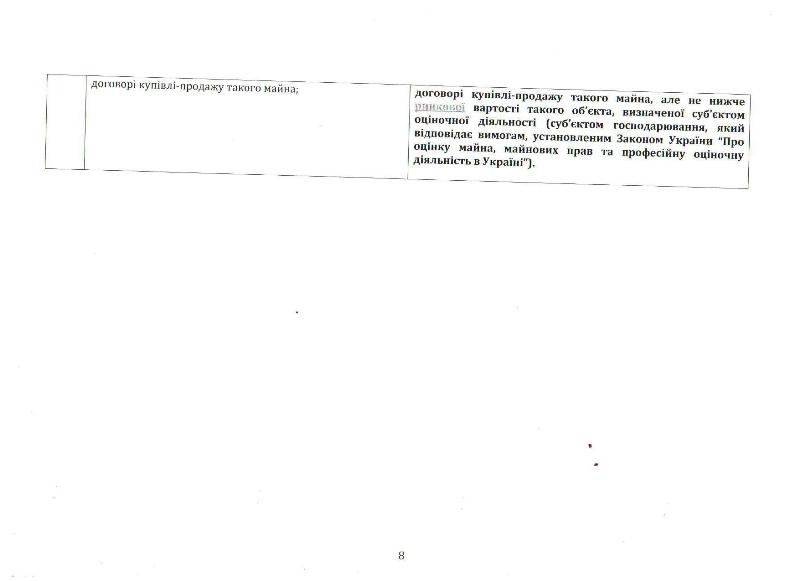

Основними завданнями проекту є забезпечення однакового підходу до визначення бази оподаткування при сплаті податку на доходи фізичних осіб, збору на обов'язкове державне пенсійне страхування та державного мита при здійсненні операцій з купівлі-продажу об’єктів нерухомого майна. Відповідно до законопроекту, база оподаткування при продажу об'єкта нерухомості розраховується виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об'єкта, яка визначається суб'єктом оціночної діяльності (суб'єктом господарювання, який відповідає вимогам, установленим Законами України „Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні”, „Про оцінку земель” інформація про якого включена до Державного реєстру оцінювачів та суб’єктів оціночної діяльності).

Проте, поняття «оціночна вартість», яке вживається у законопроекті, прямо суперечить меті, з якою визначається вартість згідно з законопроектом. У відповідності до Національного стандарту № 1 “Загальні засади оцінки майна і майнових прав” (затверджено постановою Кабінету Міністрів України від 10 вересня 2003 р. № 1440) «оціночна вартість – вартість, яка визначається за встановленими алгоритмом та складом вихідних даних». Відомо, що алгоритм та склад вихідних даних можуть бути встановлені, а не визначені на підставі ринкового аналізу лише у випадках проведення нормативної оцінки. Але така оцінка не має нічого спільного з незалежною оцінкою, виконаною суб’єктами оціночної діяльності. Визначення такої вартості суб’єктами оціночної діяльності, а не державними органами, як це передбачено чинною редакцією ст. 172 Податкового кодексу України, за відсутності відповідної економічної та методичної основи створить передумови для маніпулювання вартістю і, як наслідок, недоотримання значних сум податків до бюджету.

До речі, поняття «оціночна вартість» не визначене ні в європейських, ні в міжнародних стандартах оцінки та фінансової звітності і має бути вилучене із Національних стандартів, які давно потребують певної ревізії як такі, що створювались багато років тому в умовах іншої нормативно-правової бази, у тому числі старої редакції МСО, та інших економічних умов.

Враховуючи викладене вище, просимо Вас внести поправки до законопроекту № 2539а від 05.07.2013 року, виключивши з нього недоречне штучне поняття «оціночна вартість» і замінивши його на "ринкову вартість", як єдину прийнятну для мети визначення бази оподаткування при сплаті податку на доходи фізичних осіб, збору на обов'язкове державне пенсійне страхування та державного мита при здійсненні операцій з купівлі-продажу об’єктів нерухомого майна вартість.

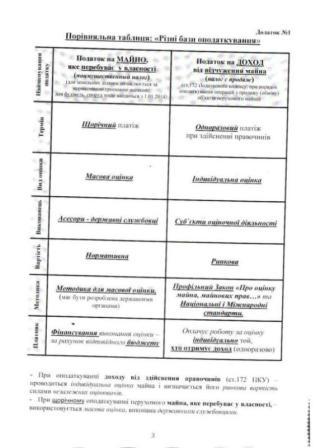

Додатки:1. Порівняльна таблиця «Різні бази оподаткування» з коментарем.

« 19 » вересня 2013 року

Текст звернення схвалено учасниками XVIII Міжнародної науково-практичної конференції на тему: «Актуальні питання оцінки», що відбулася 18-21 вересня 2013 року в м. Ялта

|

| Цитата: |

Додаток №1

Коментар

до порівняльної таблиці «Різні бази оподаткування»

Для цілей оподаткування доходу від продажу майна (налог с продаж) оподаткування здійснюється за результатами ринкової вартості, визначеної незалежними оцінювачами.

Для його визначення проводиться індивідуальна, а не масова, оцінка незалежним оцінювачем, суб’єктом оціночної діяльності.

Для цілей оподаткування майна, що перебуває у власності (поимущественный налог), загальноприйнятою світовою практикою є проведення масової оцінки (на підставі статистичних даних про ринкові ціни продажу подібного майна) та визначення так званої нормативної вартості майна силами державних службовців, посадових осіб (асесорів). Вартість майна, що оподатковується, визначається не щорічно, а раз на три – п’ять років. Результати масової оцінки щорічно перераховуються, виходячи з аналітичних даних про відсоток зростання або падіння подібних ринків.

Для впровадження масової оцінки слід розробити та затвердити відповідну методику та порядок, які повинні ґрунтуватись на засадах Міжнародних стандартів оцінки, в яких передбачити подальше щорічне перерахування (індексацію) такої оцінки, виходячи з аналітичних даних про відсоток зростання або падіння подібних ринків. Також, користуючись європейським досвідом, слід розробити і механізм апелювання (заперечення, оскарження) такої оцінки платниками податку. Якщо платник вважає розраховану вартість вищу за ринкову, він має право замовити незалежну оцінку та на підставі неї вимагати перерахунку податку.

Штучний сурогатний термін «оціночна вартість», що вживається в ряді законопроектів та підзаконних актів є абсолютно неприйнятним для мети визначення податку на дохід від відчуження майна. Дане поняття не визначене ні в європейських, ні в міжнародних стандартах оцінки та фінансовій звітності та не має практичного підгрунтя. В постанові Кабінету Міністрів України № 231від 4 березня 2013 р. «Деякі питання проведення оцінки для цілей оподаткування та нарахування і сплати інших обов’язкових платежів, які справляються відповідно до законодавства» відсутні будь-які економічні та методичні основи її визначення. Це все створює передумови для маніпулювання вартістю і недоотримання податків у бюджет.

Тобто, при оподаткуванні як майна, яке є у власності, так і при оподаткуванні доходу від відчуження майна не має потреби використовувати штучний термін «оціночна вартість».

• При оподаткуванні доходу від продажу майна – визначається ринкова вартість силами незалежних оцінювачів;

• При оподаткуванні майна, яке перебуває у власності – використовується масова оцінка, виконана державними службовцями, із визначенням відповідної вартості для цілей оподаткування майна.

|

Добавлено спустя 5 минут 15 секунд:

| Цитата: |

Президенту України

Януковичу В.Ф.

_____________________

01220, м. Київ, вул. Банкова, 11

Учасників

XVIII Міжнародної науково-практичної конференції на тему: «Актуальні питання оцінки»

Вельмишановний Вікторе Федоровичу!

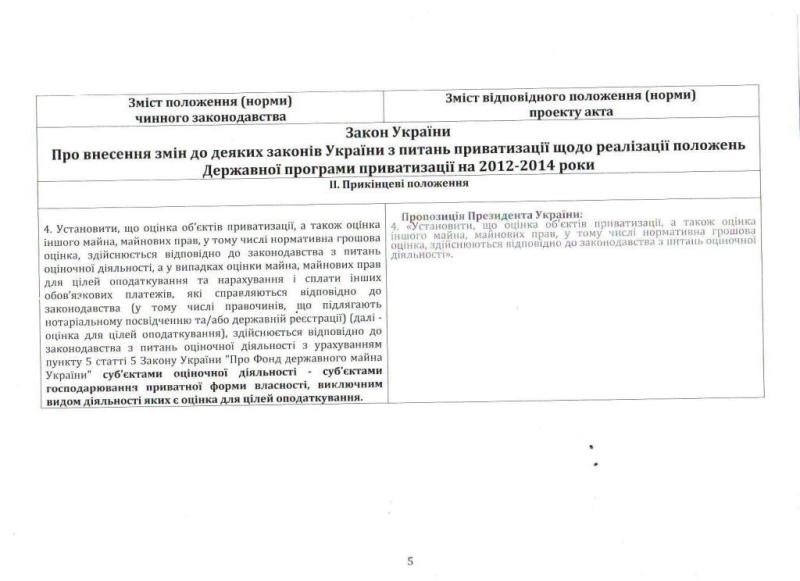

Скоро спливе рік з того часу, як Ви внесли до парламенту пропозицію виключити норми, що стосуються здійснення оцінки майна для цілей оподаткування, з Законів України "Про Фонд державного майна України" та "Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 – 2014 роки". Завдяки цим пропозиціям мали б усунутись колізії правових норм, через які порушуються конституційні принципи верховенства права, рівності і справедливості.

Вказані норми стали передумовою для: порушення принципів добросовісної конкуренції, вільної підприємницької діяльності; порушення антиконкурентного та антимонопольного вітчизняного і міжнародного законодавства; монополізації ринку оцінки, підґрунтя для корупційних діянь; погіршення інвестиційної привабливості України; виникнення соціальної напруги в суспільстві.

Для уникнення такої ситуації та з метою забезпечення доступності і здешевлення послуг з оцінки майна, забезпечення конкуренції на ринку відповідних послуг Ви запропонували забезпечити комплексне і вичерпне врегулювання порушеного питання. Відповідний законопроект за № 0985 від 12.12.2012 року було подано до Верховної ради України, проте, станом на сьогодні його розгляд відкладено.

Крім того, на врегулювання вказаної колізії спрямовано ще ряд законопроектів, зокрема, № 1234 від 10.01.2013 року, № 1025 від 12.12.2012 року, № 2377 від 22.02.2013 року, а також урядовий законопроект № 2539а від 05.07.2013 року «Про внесення змін до статті 172 Податкового кодексу України щодо вдосконалення порядку визначення доходу від відчуження об'єктів нерухомого майна». Всі вони мають спільне підґрунтя та спрямовані на встановлення однакової бази оподаткування для різних податків і зборів, запобігання монополізації та проявів корупції.

Враховуючи викладене вище, просимо Вас виступити з законодавчою ініціативою та подати до Верховної ради України «узагальнюючий» законопроект, який інтегрує в собі норми наведених вище законопроектів щодо встановлення прозорих правил оцінки на основі ринкової вартості. Такий законопроект, у разі його прийняття, зніме соціальну напругу в суспільстві, прибере перешкоди для нормального функціонування ринку нерухомості, усуне передумови для монополізації ринку оцінки та підґрунтя для корупційних діянь, покращить інвестиційну привабливість України та прискорить євроінтеграційні процеси.

Додатки:

1. Порівняльна таблиця до частини положень законопроекту № 0985 від 12.12.2012 з пропозиціями Президента України щодо внесення змін до Законів України "Про Фонд державного майна України" та "Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 – 2014 роки".

2. Порівняльна таблиця до законопроекту № 2539а від 05.07.2013 року «Про внесення змін до статті 172 Податкового кодексу України щодо вдосконалення порядку визначення доходу від відчуження об'єктів нерухомого майна».

3. Порівняльна таблиця «Різні бази оподаткування» з коментарем.

Текст звернення схвалено учасниками XVIII Міжнародної науково-практичної конференції на тему: «Актуальні питання оцінки», що відбулася 18-21 вересня 2013 року в м. Ялта

« 19 » вересня 2013 року

|

|

_________________

Я проголосую за кандидата в президенты Украины, который в своей программе гарантирует люстрацию в судебной системе, правоохранительных органах и органах прокуратуры. |

|

|

|

Gorets33

Гость

|

| Добавлено:

Вт, 01 Окт 2013 23:50 |

|

| Sova писал(а): |

| Цитата: |

Народному депутату України

______________________________________

01008, Київ, вул. М.Грушевського, 5

Учасників

XVIII Міжнародної науково-практичної

конференції на тему: «Актуальні питання оцінки»

.......................................

Але така оцінка не має нічого спільного з незалежною оцінкою, виконаною суб’єктами оціночної діяльності. Визначення такої вартості суб’єктами оціночної діяльності, а не державними органами, як це передбачено чинною редакцією ст. 172 Податкового кодексу України

|

|

Может, я чего-то путаю... Но пункт о "государственном органе" из ст.172 исключили уже довольно давно...

Кстати, ни в одном из обращений не увидел предложений внести соответствующие изменения и в НКУ. А ведь согласно 172 ст. НКУ, для расчета налогов требуется именно "оценочная" стоимость...

А в целом - приятно, что на конференциях о проблеме не забывают!

А Вам, Sova, персональное "спасибо" за то, что информируете! |

|

|

|

|

|

zanoza

Spammer

Сообщения: 12986

|

| Добавлено:

Ср, 02 Окт 2013 07:21 |

|

| Gorets33 писал(а): |

Может, я чего-то путаю... Но пункт о "государственном органе" из ст.172 исключили уже довольно давно...

|

На раде висит вот такая версия:

| Цитата: |

| 172.3. Дохід від продажу об'єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об'єкта, розрахованої органом, уповноваженим здійснювати таку оцінку відповідно до закону. |

|

|

|

|

|

|

Gorets33

Гость

|

| Добавлено:

Ср, 02 Окт 2013 08:16 |

|

| zanoza писал(а): |

На раде висит вот такая версия:

| Цитата: |

| 172.3. Дохід від продажу об'єкта нерухомості визначається виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об'єкта, розрахованої органом, уповноваженим здійснювати таку оцінку відповідно до закону. |

|

Все правильно. О том, что данный орган является "государственным" - ни слова. А согласно Закону "об оценке" - органом, уполномоченным проводить оценку, является Субъект хозяйствования - Субъект оценочной деятельности. |

|

|

|

|

|

|

|

|

Следующая тема

Предыдущая тема

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете голосовать в опросах

Вы не можете прикреплять файлы в этом форуме

Вы не можете скачивать файлы в этом форуме

|

|